Il Legislatore ha introdotto con il c.d. “Decreto Fiscale” un nuovo obbligo di comunicazione preventiva a carico dei soggetti che impiegano lavoratori autonomi occasionali finalizzato allo svolgimento di attività di monitoraggio e di contrasto a forme elusive.

I committenti hanno l’obbligo di comunicare l’avvio dell’attività di tali lavoratori tramite l’invio di una preventiva comunicazione al competente Ispettorato del Lavoro in via transitoria mediante sms / posta elettronica, in attesa di aggiornamenti della specifica procedura telematica.

L’obbligo interessa i rapporti di lavoro avviati dopo il 21.12.2021 o, anche se avviati prima, i rapporti ancora in corso all’11.1.2022.

Ne consegue che:

- per i rapporti di lavoro in essere all’11.1.2022, nonché per i rapporti iniziati a decorrere dal 21.12.2021 e già cessati, la comunicazione va effettuata entro il 18.1.2022;

- per i rapporti avviati dal 12.1.2022 la comunicazione va effettuata prima dell’inizio della prestazione del lavoratore autonomo occasionale.

La violazione del predetto obbligo è sanzionata da € 500 a € 2.500 per ciascun lavoratore autonomo per cui sia stata omessa /ritardata la comunicazione in esame, senza possibilità di diffida.

Ambito soggettivo

L’obbligo interessa esclusivamente i committenti che operano in qualità di imprenditori.

Relativamente alla tipologia di rapporti da notificare l’obbligo interessa i lavoratori autonomi occasionali, ossia i soggetti:

- inquadrabili nella definizione di cui all’art. 2222, C.c, vale a dire coloro che si obbligano a compiere verso un corrispettivo un’opera / servizio con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente;

- per i quali è applicabile il regime fiscale di cui all’art. 67, comma 1, lett. l), TUIR.

SOGGETTI ESCLUSI

Sono escluse dall’ambito applicativo della nuova disposizione, oltre ai rapporti di natura subordinata:

- le collaborazioni coordinate e continuative di cui all’art. 2, comma 1, D.Lgs. n. 81/2015, già oggetto di specifica comunicazione preventiva ex art. 9-bis, DL n. 510/96;

- i rapporti instaurati ai sensi dell’art. 54-bis, DL n. 50/2017 (prestazioni occasionali gestite con il “Libretto di Famiglia”);

- le professioni intellettuali e le attività autonome esercitate abitualmente e assoggettate al regime IVA; nel caso in cui l’attività effettivamente svolta non corrisponde a quella esercitata in regime IVA, la stessa rientrerà nell’ambito di applicazione della disciplina in esame;

- i rapporti di lavoro intermediati da piattaforma digitale, comprese le attività di lavoro autonomo non esercitate abitualmente di cui all’art. 67, comma 1, lett. l), TUIR, per i quali il DL n. 152/2021, modificando il citato art. 9-bis, ha già previsto un obbligo di comunicazione preventiva.

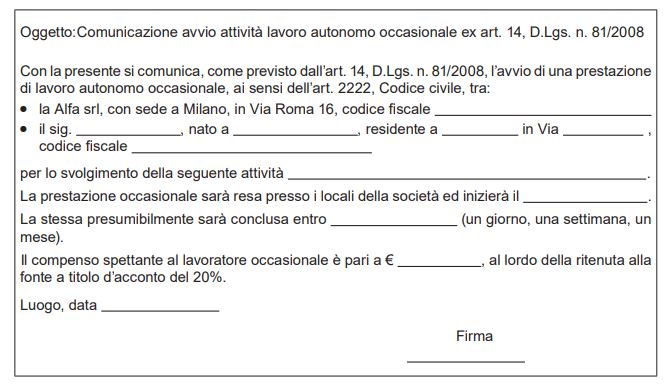

Contenuto della comunicazione

L’INL evidenzia che la comunicazione deve avere un contenuto minimo, in mancanza del quale la stessa è considerata omessa:

- dati del committente e del prestatore;

- luogo della prestazione;

- sintetica descrizione dell’attività;

- data inizio prestazione e presumibile arco temporale entro il quale può considerarsi compiuta l’opera / servizio (ad esempio, un giorno, una settimana, un mese). Nel caso in cui in cui l’opera /servizio non sia compiuto nell’arco temporale indicato è richiesta una nuova comunicazione;

- ammontare del compenso qualora stabilito al momento dell’incarico.

Viceversa, è possibile annullare / modificare una comunicazione trasmessa in qualunque momento antecedente l’inizio dell’attività del prestatore.