Le forniture di energia elettrica sono soggette a due tipi di tassazione:

- L’accisa, imposta erariale sul consumo;

L’accisa si applica in base al Decreto Legislativo 26/10/1995 n. 504 (“Testo Unico delle Accise”), ai consumatori di energia elettrica in funzione del consumo (kWh), si paga quindi in base alla quantità di energia che consumiamo. Le aliquote vengono differenziate in base alla tipologia di consumo dell’energia elettrica per due macro categorie: civile oppure industriale.

- L’iva, imposta sul valore aggiunto;

L’IVA, stabilita con il D.P.R 26/10/1972 n.633 e successive modifiche e integrazioni, si applica invece al valore del servizio, ossia al costo totale della bolletta della luce, comprensiva di tutte le componenti ed anche dell’accisa. In maniera analoga all’accisa anche l’aliquota IVA viene differenziata in base al tipo di fornitura: usi domestici (abitazioni) e altri usi (negozi, uffici, garage e box e aziende).

Per entrambe le imposte sull’energia elettrica sono previste delle agevolazioni e delle esenzioni dalle aliquote, subordinate ad una comunicazione scritta da parte dell’azienda da inviare al proprio fornitore di energia elettrica

Vediamo quali sono le imprese che possono beneficiare dell’iva agevolata al 10%.

L’aliquota dell’IVA sull’energia elettrica è ridotta per alcune aziende incluse nel D.P.R. 633/72, elencate in modo dettagliato nella Tabella A Parte IlI n. 103.

Ovvero all’art. 103 “energia elettrica per uso domestico, energia elettrica e gas per uso di imprese estrattive, agricole e manifatturiere comprese le imprese poligrafiche, editoriali e simili; energia elettrica per il funzionamento degli impianti irrigui, di sollevamento e di scolo delle acque, utilizzati dai consorzi di bonifica e di irrigazione; energia elettrica fornita ai clienti grossisti di cui all’articolo 2, comma 5, del decreto legislativo 16 marzo 1999, n. 79; gas, gas metano e gas petroliferi liquefatti, destinati ad essere immessi direttamente nelle tubazioni delle reti di distribuzione per essere successivamente erogati, ovvero destinati ad imprese che li impiegano per la produzione di energia elettrica”.

Con la Legge 24/12/2003 n. 350 lo Stato ha stabilito che anche le imprese agricole e agrituristiche hanno diritto all’aliquota IVA al 10% per l’energia elettrica destinata all’azienda. In tal caso, per beneficiare delle agevolazioni è necessario avere un contratto di fornitura destinato all’uso agricolo, da distinguere dai contratti ad uso domestico o per le atre attività non agricole.

Sono ricomprese anche le società manifatturiere che devono svolgere un’attività che rientra nei gruppi da IV a XV del D.M. 31.12.1988.

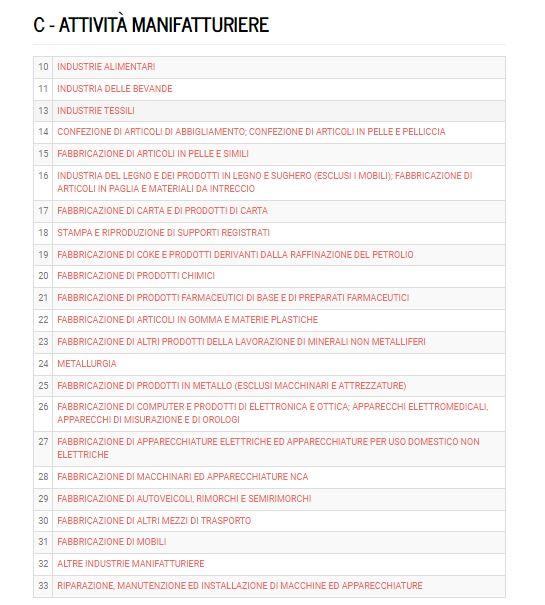

Se la tua-attività non è classificabile nei gruppi citati si fa riferimento alla classificazione delle attività economiche ATECO 2007 (che puoi trovare sul sito istat).

In relazione a questa classificazione ATECO 2007 un’impresa con “attività manifatturiera” rientra nella sezione C.

Agevolazioni sulle accise.

Il Testo Unico delle Accise stabilisce che alcune imprese non debbano pagare l’accisa sul proprio utilizzo di energia elettrica.

Di seguito sono elencati i casi in cui è previsa l’esclusione dall’accisa sul consumo di elettricità. A differenza delle agevolazioni, che prevedono una quota inferiore rispetto a quella prevista normalmente, l’esclusione e l’esenzione hanno un’aliquota pari a zero.

Sono esenti:

- Imprese che impiegano l’energia elettrica per la riduzione chimica, in processi elettrolitici o metallurgici (classificati DJ 27 – classificazione ATECO);

- Imprese che impiegano l’energia elettrica in processi elettrolitici mineralogici (classificati DI 26 – classificazione ATECO);

- Imprese che impiegano l’energia elettrica per realizzare prodotti sul cui costo finale l’energia incide per più del 50% (calcolato in media per unità).

Inoltre viene concessa un’agevolazione per:

- imprese che producono elettricità;

- imprese che impiegano l’energia elettrica per l’esercizio delle linee ferroviarie per trasporto merci e passeggeri;

- imprese che impiegano l’energia elettrica per l’esercizio delle linee di trasporto urbano e interurbano

- opifici industriali con un consumo mensile superiore a 1.200.000 kWh.

Come fare richiesta per l’agevolazione.

Per godere delle agevolazioni fiscali o delle esenzioni sull’IVA e sulle accise, l’impresa che ne ha diritto deve presentare una formale dichiarazione scritta al proprio fornitore. Nella richiesta, valida fino alla revoca della stessa, il cliente ammette, sotto la propria responsabilità, che è in possesso dei requisiti previsti per accedere all’agevolazione. Per fare la richiesta, la maggior parte dei fornitori mette a disposizione un apposito modulo, che una volta compilato, potrete spedire con una delle seguenti modalità in base al fornitore:

- Via posta con raccomandata A.R.;

- Tramite fax;

- Via email o PEC (posta elettronica certificata).

Nel modulo dovrete indicare tutti i dati della fornitura, (indirizzo, codice fiscale o partita IVA, codice POD…), i dati del richiedente e allegare tutti i documenti richiesti.

Per ulteriori informazioni si invita a prendere contatti con lo studio attraverso i canali dedicati.